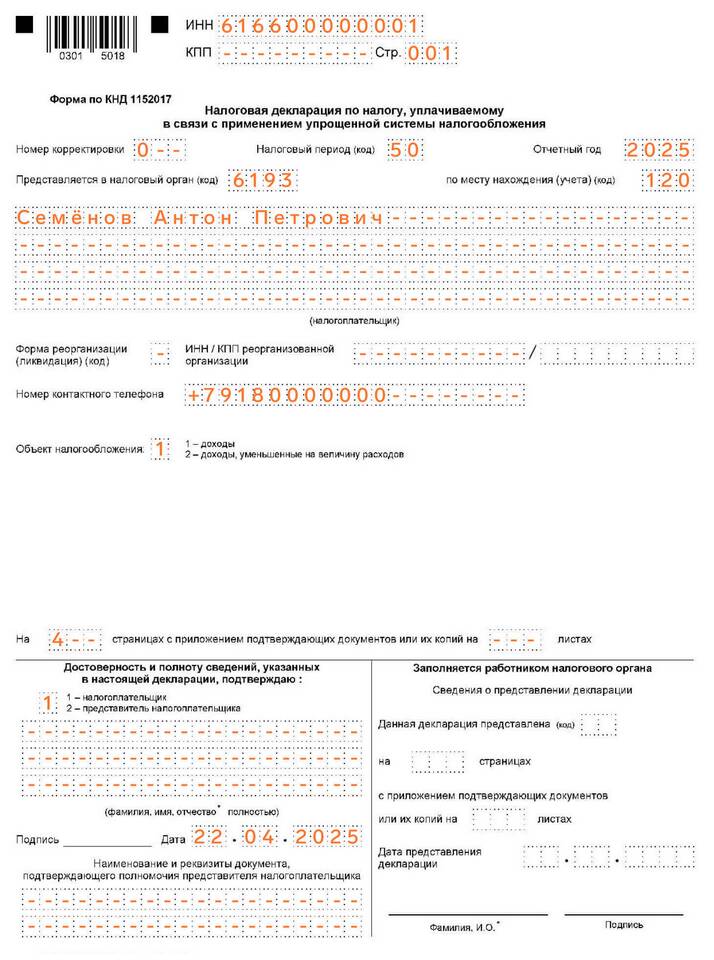

Декларация по форме 300 используется для декларирования доходов, полученных от источников за пределами Российской Федерации. Рассмотрим пошаговый процесс заполнения этой формы.

Содержание

Кто должен подавать декларацию 300

- Налоговые резиденты РФ, получившие доход за рубежом

- Физические лица, владеющие иностранными активами

- Лица, имеющие счета в иностранных банках

- Получатели доходов от зарубежных инвестиций

Сроки подачи декларации

| Период | Крайний срок подачи |

| За 2024 год | До 30 апреля 2025 года |

| При выявлении новых доходов | В течение 1 месяца с момента получения |

Пошаговая инструкция заполнения

Заполнение титульного листа

- Укажите полные ФИО (как в паспорте)

- Впишите ИНН и данные паспорта

- Отметьте налоговый период

- Укажите код налогового органа

- Поставьте дату заполнения и подпись

Раздел о доходах

| Графа | Что указать |

| Вид дохода | Дивиденды, проценты, роялти и др. |

| Страна источника | Официальное название государства |

| Сумма дохода | В иностранной валюте и рублевом эквиваленте |

| Налог уплаченный | Сумма налога, уплаченного за рубежом |

Особенности заполнения

Для разных видов доходов

- Доходы от продажи имущества

- Укажите дату приобретения и продажи

- Первоначальную стоимость

- Расходы на продажу

- Доходы от аренды

- Период аренды

- Стоимость аренды

- Расходы на содержание имущества

Валютные операции

| Параметр | Требование |

| Курс пересчета | Курс ЦБ РФ на дату получения дохода |

| Подтверждение | Банковские выписки или договоры |

Способы подачи декларации

- Лично в налоговый орган

- Два экземпляра декларации

- Копии подтверждающих документов

- Через личный кабинет налогоплательщика

- Электронная подпись

- Сканы документов

Ответственность за неподачу

- Штраф 10% от суммы неуплаченного налога

- Минимальный штраф - 1 000 рублей

- Возможна блокировка счетов

Рекомендации

- Храните все документы, подтверждающие доходы и налоги

- При сомнениях обратитесь к налоговому консультанту

- Подавайте уточненную декларацию при обнаружении ошибок

Правильное заполнение декларации по форме 300 позволяет соблюсти требования валютного и налогового законодательства РФ. Особое внимание следует уделить корректному пересчету иностранной валюты и подтверждению уплаченных за рубежом налогов.