Самозанятые граждане в России уплачивают налог на профессиональный доход (НПД) по специальной налоговой ставке вместо традиционных налоговых платежей. Рассмотрим подробно систему налогообложения для самозанятых.

Содержание

Налоговые ставки для самозанятых

| Тип клиента | Ставка налога |

| Физические лица | 4% от дохода |

| Юридические лица и ИП | 6% от дохода |

Что платят самозанятые

- Налог на профессиональный доход (основной платеж)

- Пени при просрочке налоговых платежей

- Штрафы за нарушение налогового законодательства

Что не платят самозанятые

- Страховые взносы в ПФР и ФОМС (обязательные)

- НДС (кроме отдельных случаев)

- Налог на имущество, используемое в деятельности

- НДФЛ по ставке 13%

Лимиты и ограничения

- Максимальный доход: 2,4 млн рублей в год

- Максимальное количество сотрудников: 0 человек

- Запрет на перепродажу товаров и сырья

- Ограничение на некоторые виды деятельности

Как рассчитывается налог

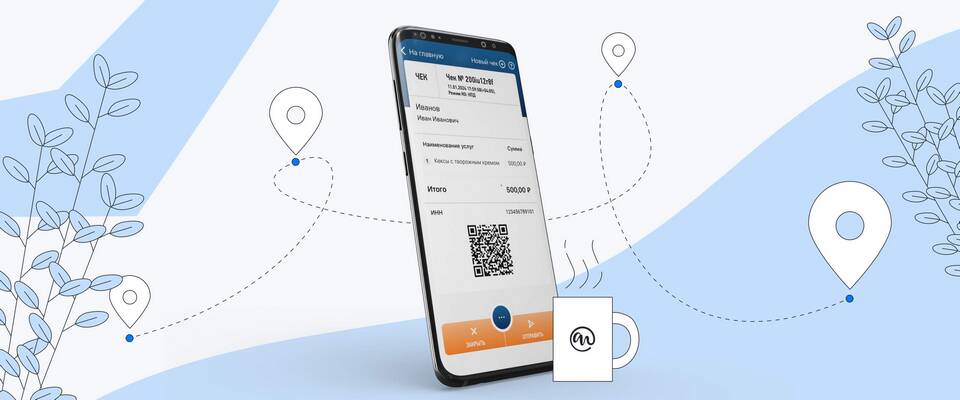

Налог рассчитывается автоматически в приложении "Мой налог" при выставлении чека. Платежи осуществляются ежемесячно до 25 числа следующего месяца. Самозанятые могут уменьшить налог на сумму профессиональных вычетов (до 10 000 рублей в год).

Пример расчета налога

| Доход за месяц | Тип клиентов | Сумма налога |

| 50 000 руб. | Физические лица | 2 000 руб. (4%) |

| 100 000 руб. | Юридические лица | 6 000 руб. (6%) |

Режим налогообложения для самозанятых предлагает упрощенную систему платежей с низкими ставками, но имеет ряд ограничений по видам деятельности и размерам дохода.