Правильная классификация расходов является фундаментом эффективного финансового управления как для предприятий, так и для частных лиц. Рассмотрим основные подходы к систематизации затрат.

Содержание

По назначению и функциональной роли

- Операционные расходы: текущая деятельность организации

- Инвестиционные расходы: приобретение долгосрочных активов

- Финансовые расходы: обслуживание заемного капитала

- Чрезвычайные расходы: непредвиденные ситуации

По экономическому содержанию

| Тип расходов | Примеры |

| Материальные | Сырье, материалы, комплектующие |

| Трудовые | Заработная плата, социальные отчисления |

| Амортизационные | Износ оборудования, нематериальных активов |

| Налоговые | Налоги, сборы, пошлины |

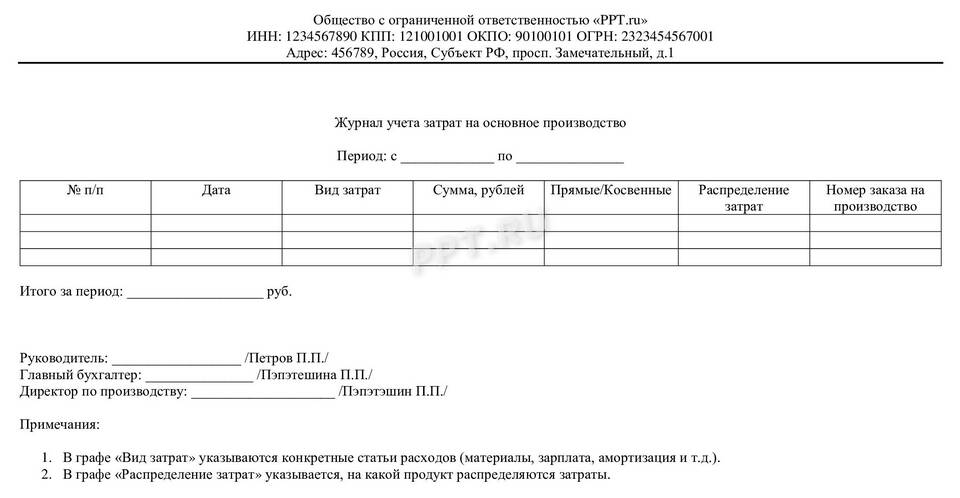

По способу отнесения на себестоимость

Прямые расходы

- Непосредственно связаны с производством

- Могут быть точно отнесены на конкретный продукт

- Пример: материалы для конкретного изделия

Косвенные расходы

- Обеспечивают работу предприятия в целом

- Распределяются между продуктами пропорционально

- Пример: аренда помещений, коммунальные платежи

По периодичности возникновения

- Текущие расходы: регулярные, повторяющиеся

- Единовременные расходы: разовые или редкие

- Сезонные расходы: связаны с определенными периодами

По степени важности для деятельности

| Категория | Характеристика |

| Обязательные | Необходимы для продолжения деятельности |

| Дискреционные | Могут быть сокращены или отложены |

| Стратегические | Направлены на развитие бизнеса |

По возможности контроля

- Регулируемые расходы: поддаются управлению

- Нерегулируемые расходы: обязательные платежи

- Условно-постоянные: не зависят от объема производства

- Переменные: изменяются пропорционально объему

Специальные классификации

- По центрам ответственности

- По видам деятельности (операционная, инвестиционная, финансовая)

- По статьям бюджета

- По степени влияния на налогооблагаемую базу

Выбор конкретной классификации расходов зависит от целей анализа и особенностей деятельности предприятия или домохозяйства.