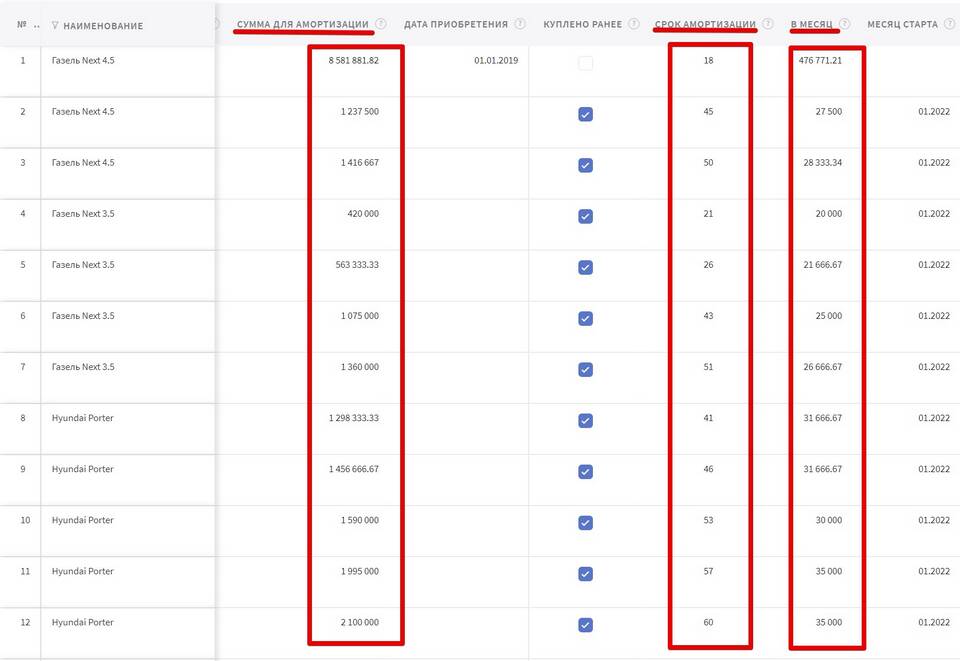

| Формула | Годовая амортизация = Первоначальная стоимость / Срок полезного использования |

| Пример | Оборудование стоимостью 120 000 руб. со сроком службы 5 лет: 120 000 / 5 = 24 000 руб./год |

- Простота расчета

- Равномерное распределение расходов

- Предсказуемость сумм отчислений

- Определите норму амортизации: 100% / срок службы

- Примените повышающий коэффициент (не более 3)

- Рассчитайте годовую амортизацию: Остаточная стоимость × (Норма × Коэффициент)

| Год | Расчет | Сумма амортизации |

| 1 | 120 000 × (20% × 2) | 48 000 руб. |

| 2 | (120 000 - 48 000) × 40% | 28 800 руб. |

- Рассчитайте сумму чисел лет срока службы: 1+2+3+4+5 = 15

- Определите норму для каждого года: остаток лет / сумму чисел лет

- Умножьте первоначальную стоимость на годовую норму

| Год | Норма | Расчет |

| 1 | 5/15 | 120 000 × 5/15 = 40 000 руб. |

| 2 | 4/15 | 120 000 × 4/15 = 32 000 руб. |

- Определите предполагаемый объем продукции за весь срок службы

- Рассчитайте амортизацию на единицу продукции: Стоимость / Общий объем

- Умножьте на фактический объем выпуска за период

| Параметр | Значение |

| Первоначальная стоимость | 120 000 руб. |

| Плановый выпуск за 5 лет | 60 000 ед. |

| Амортизация на единицу | 2 руб./ед. |

- Линейный - для равномерного износа

- Уменьшаемого остатка - для быстрого списания

- По сумме чисел лет - для ускоренного списания

- Производственный - для оборудования с переменной загрузкой

Важная информация

Выбранный метод амортизации должен быть закреплен в учетной политике предприятия. Изменение метода допускается с начала нового отчетного периода с отражением в пояснительной записке.